Syarat NIB Yayasan – Transpormasi perizinan di Indonesia saat ini telah mencapai tahap dimana entitas nonf profit semisal Yayasan tidak dapat memisahkan dari sistem administrasi nasional.

Analisis Komprehensif Syarat NIB Yayasan dalam Ekosistem OSS RBA 2025-2026

NIB (Nomor Induk Berusaha) melalui Online Single Submission Risk Based Approach (OSS RBA) ditempatkan sebagai identitas tunggal bagi seluruh pelaku usaha, termasuk badan hukum Yayasan yang menjalankan misi di bidang sosial, keagamaan dan kemanusiaan.

Dalam kurun waktu 2025 hingga 2026, integrasi ini diproyeksikan akan semakin ketat dengan adanya pemutakhiran Klasifikasi Baku Lapangan Usaha Indonesia (KBLI) 2025 dan pengawasan realisasi investasi melalui Laporan Kegiatan Penanaman Modal (LKPM) yang bersifat mandatori.

Evolusi Kerangka Hukum dan Urgensi NIB bagi Yayasan

Keberadaan yayasan di Indonesia telah mengakar lama sebagai wadah kegiatan sosial, keagamaan, dan kemanusiaan.

Namun, untuk waktu yang cukup panjang, pengelolaan yayasan berjalan tanpa landasan hukum yang kokoh, sering kali hanya merujuk pada kebiasaan atau yurisprudensi.

Ketiadaan regulasi komprehensif ini menimbulkan berbagai permasalahan, mulai dari ketidakjelasan status badan hukum, pengelolaan aset yang tidak akuntabel, hingga penyalahgunaan yayasan untuk kepentingan komersial pribadi.

Menjawab tantangan tersebut, pemerintah akhirnya mengesahkan Undang-Undang Nomor 16 Tahun 2001 tentang Yayasan, yang kemudian disempurnakan dengan Undang-Undang Nomor 24 Tahun 2004.

Lahirnya undang-undang ini merupakan tonggak penting yang mengubah wajah yayasan di Indonesia dari sekadar perkumpulan sosial menjadi sebuah badan hukum yang sah dan diakui negara.

Tujuan utamanya adalah untuk menciptakan kepastian hukum, ketertiban, akuntabilitas, dan transparansi dalam pengelolaan yayasan, sehingga kekayaan yang dikelola benar-benar digunakan untuk mencapai tujuan yang telah ditetapkan, bukan untuk memperkaya diri pribadi pengurus atau pendiri.

Syarat NIB Yayasan: Definisi, Karakteristik, dan Perbedaan Fundamental Yayasan

Pasal 1 angka 1 UU Yayasan mendefinisikan yayasan sebagai badan hukum yang terdiri atas kekayaan yang dipisahkan dan diperuntukkan untuk mencapai tujuan tertentu di bidang sosial, keagamaan, dan kemanusiaan, yang tidak mempunyai anggota.

Definisi ini mengandung beberapa elemen krusial:

-

Badan Hukum: Yayasan adalah subjek hukum yang mandiri, terpisah dari pendiri dan pengurusnya. Sebagai badan hukum, yayasan dapat memiliki hak dan kewajiban, menggugat dan digugat di pengadilan, serta mengadakan perjanjian dengan pihak ketiga atas namanya sendiri.

-

Kekayaan yang Dipisahkan: Harta kekayaan yayasan berasal dari kekayaan pribadi pendiri atau pihak lain yang sengaja dipisahkan dan dialihkan menjadi milik yayasan. Pemisahan ini bersifat mutlak dan merupakan syarat utama berdirinya yayasan. Kekayaan inilah yang menjadi jaminan bagi semua kegiatan dan utang-piutang yayasan.

-

Tujuan Sosial, Keagamaan, dan Kemanusiaan: Inilah inti dari keberadaan yayasan (raison d’être). Tujuan ini membedakannya secara fundamental dari badan usaha seperti Perseroan Terbatas (PT) yang bertujuan mencari keuntungan. Contoh tujuan sosial adalah di bidang pendidikan, kesehatan, dan bantuan bencana; keagamaan seperti pembangunan rumah ibadah dan dakwah; serta kemanusiaan seperti perlindungan anak dan advokasi hak asasi manusia.

-

Tanpa Anggota: Yayasan tidak memiliki anggota atau pemegang saham. Organnya terdiri dari Pembina, Pengurus, dan Pengawas yang tidak memiliki hak kepemilikan atas kekayaan yayasan. Ketiadaan struktur keanggotaan ini memastikan bahwa fokus yayasan semata-mata pada pencapaian tujuannya, bukan pada kepentingan sekelompok orang.

Dinamika Pengelolaan Yayasan: Antara Nirlaba dan Kemandirian Finansial

Meskipun secara tegas dinyatakan sebagai entitas nirlaba dan tidak boleh membagikan kekayaan, keuntungan, atau pendapatan kepada Pembina, Pengurus, atau Pengawas, yayasan tetap membutuhkan dana untuk menjalankan kegiatan statuternya.

Untuk mencapai kemandirian finansial, undang-undang mengizinkan yayasan untuk mendirikan dan/atau berpartisipasi dalam badan usaha (misalnya Perseroan Terbatas).

Badan usaha ini berfungsi sebagai unit usaha penunjang yang dikelola secara profesional untuk menghasilkan keuntungan.

Seluruh keuntungan dari badan usaha tersebut, setelah dikurangi kewajiban, wajib disetorkan ke dalam kas yayasan dan digunakan sepenuhnya untuk mendanai program-program di bidang sosial, keagamaan, dan kemanusiaan. Contoh paling umum dari unit usaha penunjang ini adalah:

-

Yayasan Pendidikan: Mendirikan badan usaha yang mengelola sekolah-sekolah unggulan, universitas, atau lembaga kursus. Keuntungan dari SPP dan biaya pendidikan lainnya digunakan untuk membiayai beasiswa, riset, dan peningkatan kualitas pengajaran.

-

Yayasan Kesehatan: Mendirikan badan usaha yang mengoperasikan rumah sakit, klinik, atau laboratorium. Pendapatan dari layanan kesehatan diputar kembali untuk membeli peralatan medis, memberikan layanan gratis bagi masyarakat tidak mampu, dan mengembangkan fasilitas.

-

Yayasan Sosial: Dapat mendirikan badan usaha di bidang agribisnis, kerajinan, atau usaha mikro yang melibatkan binaannya, sehingga selain memberikan keterampilan, juga menghasilkan pendapatan yang berkelanjutan bagi program pemberdayaan masyarakat.

Peran Strategis dan Urgensi Nomor Induk Berusaha (NIB)

Dalam ekosistem perizinan berusaha yang terintegrasi melalui sistem Online Single Submission (OSS), kehadiran Nomor Induk Berusaha (NIB) bagi yayasan bukan lagi sekadar formalitas administrasi, melainkan sebuah kebutuhan strategis yang fundamental.

NIB adalah identitas pelaku usaha yang diterbitkan oleh Lembaga OSS setelah pelaku usaha melakukan pendaftaran. Bagi yayasan, NIB berfungsi layaknya “KTP Hukum” yang membuka akses ke berbagai layanan dan peluang.

Fungsi dan manfaat NIB bagi yayasan meliputi:

-

Pengakuan dan Identitas Resmi: NIB membuktikan bahwa yayasan telah terdaftar secara resmi dalam sistem perizinan berusaha nasional. Ini menjadi syarat mutlak untuk berinteraksi dengan instansi pemerintah, lembaga keuangan, dan mitra swasta.

-

Akses Pendanaan dan Hibah: Hampir semua lembaga pemberi hibah, baik dalam negeri maupun internasional, mensyaratkan kejelasan status hukum dan legalitas penerima hibah. NIB menjadi dokumen kunci yang membangun kredibilitas dan kepercayaan, sehingga yayasan dapat mengakses pendanaan untuk program-programnya.

-

Partisipasi dalam Pengadaan Pemerintah: Yayasan yang ingin menjadi penyedia barang/jasa untuk proyek-proyek pemerintah (misalnya, menjadi mitra dalam program pelatihan vokasi atau pengadaan alat bantu sosial) wajib memiliki NIB untuk dapat mengikuti proses tender dan lelang.

-

Pintu Gerbang Izin Operasional Spesifik: NIB adalah prasyarat utama untuk mengajukan dan mendapatkan izin operasional yang lebih spesifik sesuai dengan bidang kegiatan yayasan. Tanpa NIB, mustahil bagi sebuah yayasan untuk memperoleh:

-

Izin Penyelenggaraan Satuan Pendidikan Formal (sekolah, universitas) dari Dinas Pendidikan.

-

Izin Operasional Klinik atau Rumah Sakit dari Dinas Kesehatan.

-

Izin Usaha untuk Badan Usaha yang Didirikan Yayasan, yang diperlukan untuk menjalankan unit usaha penunjang secara legal.

-

Izin di Bidang Lingkungan, Pariwisata, atau Sosial Lainnya yang relevan dengan kegiatan yayasan.

-

-

Kemudahan Pelaporan dan Kepatuhan: Dengan NIB, proses pelaporan kegiatan usaha dan perpajakan menjadi lebih terintegrasi. NIB juga berfungsi sebagai Angka Pengenal Importir (API) jika yayasan melakukan impor barang untuk kegiatan sosialnya, serta akses terhadap kepabeanan.

Konsekuensi Signifikan Jika Tidak Memiliki Syarat NIB Yayasan

Yayasan yang beroperasi tanpa NIB akan menghadapi hambatan serius yang dapat melumpuhkan kegiatannya.

Mereka tidak hanya dianggap ilegal, tetapi juga kehilangan akses terhadap berbagai sumber daya dan peluang.

Mereka akan kesulitan membuka rekening bank atas nama yayasan, mengajukan kredit usaha rakyat (KUR) untuk unit usahanya, menjalin kontrak formal dengan mitra korporat, dan yang terpenting, berisiko mendapatkan sanksi administratif berupa teguran, denda, hingga pembekuan atau pembubaran yayasan oleh pihak berwenang.

| Dimensi Manfaat NIB | Deskripsi Signifikansi bagi Yayasan |

| Legalitas Operasional |

Memberikan legitimasi penuh untuk melakukan aktivitas sosial dan ekonomi penunjang. |

| Akses Finansial |

Syarat mutlak pembukaan rekening bank atas nama yayasan dan penerimaan donasi resmi. |

| Transparansi |

Memudahkan verifikasi kredibilitas oleh donatur internasional dan mitra Corporate Social Responsibility (CSR). |

| Perlindungan Hukum |

Menjamin status subjek hukum mandiri dalam kontrak kerja sama dan sewa-menyewa aset. |

| Integrasi Izin |

Menyatukan izin operasional sektoral (sekolah, panti, klinik) ke dalam satu platform digital. |

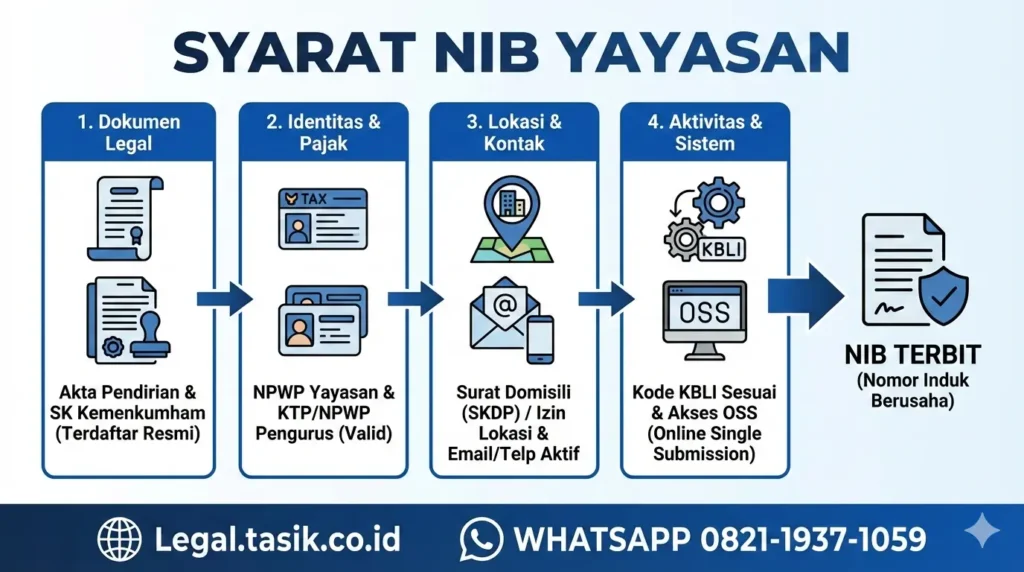

Syarat NIB Yayasan Pra-Registrasi: Fondasi Legalitas Badan Hukum

Sebelum melangkah ke sistem OSS untuk mendapatkan NIB, yayasan harus terlebih dahulu memenuhi persyaratan pendirian yang sah di hadapan notaris.

Proses ini sangat menentukan kelancaran data saat disinkronkan dengan sistem administrasi badan hukum di Kementerian Hukum dan Hak Asasi Manusia (Kemenkumham).

Struktur Organisasi dan Ketentuan Nama

Yayasan wajib memiliki struktur organisasi yang jelas, terdiri atas Pembina, Pengurus, dan Pengawas.

Jabatan penting dalam Pengurus minimal meliputi Ketua, Sekretaris, dan Bendahara.

Pembina memiliki kekuasaan tertinggi, termasuk wewenang mengubah Anggaran Dasar dan mengangkat atau memberhentikan anggota Pengurus dan Pengawas.

Dalam praktiknya, pendiri sering kali ditetapkan sebagai Pembina, namun dimungkinkan pula menunjuk pihak eksternal yang memiliki kompetensi di bidang terkait.

Ketentuan mengenai nama yayasan telah diatur secara ketat untuk menghindari duplikasi dan penyesatan informasi.

Nama yayasan harus terdiri atas minimal tiga kata dan dapat menggunakan bahasa asing, namun harus mendapatkan persetujuan dari Menteri Hukum dan HAM melalui pengecekan di database resmi.

Nama tersebut tidak boleh mengandung unsur yang bertentangan dengan ketertiban umum, kesusilaan, atau menyerupai nama lembaga pemerintah dan organisasi internasional.

Kekayaan yang Dipisahkan (Modal Awal)

Sebagai badan hukum, yayasan harus memiliki kekayaan awal yang dipisahkan dari kekayaan pribadi pendirinya.

Meskipun tidak ada angka minimum yang dipatok secara absolut dalam undang-undang untuk yayasan domestik, praktik di hadapan notaris sering kali menyarankan kisaran antara Rp10.000.000 hingga Rp25.000.000 agar yayasan dianggap memiliki kelayakan operasional untuk memulai kegiatannya.

Kekayaan ini dapat berupa uang tunai maupun aset fisik lainnya seperti tanah atau bangunan yang nilainya harus dicantumkan dalam akta pendirian.

| Komponen Legalitas Dasar | Persyaratan Dokumen |

| Identitas Pendiri/Pengurus |

Scan KTP dan NPWP aktif dari seluruh Pembina, Pengurus, dan Pengawas. |

| Akta Notaris |

Akta pendirian yang memuat Anggaran Dasar dan tujuan spesifik yayasan. |

| SK Kemenkumham |

Surat Keputusan pengesahan badan hukum yang diterbitkan oleh Kemenkumham. |

| NPWP Yayasan |

Nomor Pokok Wajib Pajak yang terdaftar atas nama badan hukum yayasan. |

| Bukti Domisili |

Surat keterangan domisili dari kelurahan atau RT/RW setempat, serta bukti kepemilikan/sewa tempat. |

Syarat NIB Yayasan Mekanisme Pendaftaran NIB melalui OSS RBA 2025-2026

Implementasi OSS RBA membawa perubahan teknis yang signifikan dibandingkan versi terdahulu.

Pada sistem baru ini, hak akses tidak lagi melekat pada individu direktur atau ketua, melainkan pada alamat email resmi organisasi. Hal ini menjamin keberlanjutan akses bagi institusi meskipun terjadi pergantian kepengurusan di masa depan.

Tahapan Registrasi Akun dan Profil

Langkah pertama dimulai dengan pendaftaran akun di portal resmi oss.go.id.

Pengurus yayasan harus memasukkan data NIK penanggung jawab dan email aktif untuk mendapatkan kode verifikasi.

Setelah akun aktif, yayasan diwajibkan mengisi profil lembaga secara lengkap, mencakup alamat sekretariat yang valid dan sesuai dengan rencana tata ruang wilayah.

Penyesuaian domisili menjadi krusial karena sistem OSS saat ini terintegrasi dengan data geospasial pemerintah daerah untuk memverifikasi Kesesuaian Kegiatan Pemanfaatan Ruang (KKPR).

Penentuan Kode KBLI Berbasis Risiko

Fase paling kritis dalam perolehan NIB adalah pemilihan kode KBLI yang akurat.

Setiap kode KBLI membawa konsekuensi tingkat risiko yang berbeda, yang pada gilirannya menentukan jenis perizinan berusaha yang harus dimiliki.

Untuk yayasan, kegiatan biasanya dikelompokkan ke dalam kategori risiko rendah, menengah rendah, menengah tinggi, atau tinggi.

| Tingkat Risiko | Persyaratan Perizinan | Penjelasan Mekanisme |

| Rendah | NIB |

Berlaku sebagai identitas sekaligus izin operasional penuh. |

| Menengah Rendah | NIB + Sertifikat Standar (Mandiri) |

Sertifikat terbit otomatis setelah pelaku usaha membuat pernyataan komitmen mematuhi standar. |

| Menengah Tinggi | NIB + Sertifikat Standar (Verifikasi) |

Memerlukan verifikasi dokumen teknis oleh kementerian atau perangkat daerah terkait. |

| Tinggi | NIB + Izin |

Memerlukan persetujuan pemerintah setelah pemeriksaan lapangan dan verifikasi ketat. |

Kesalahan dalam menentukan KBLI dapat menyebabkan yayasan terjebak dalam persyaratan perizinan yang tidak relevan atau bahkan penolakan sistem saat integrasi data.

Oleh karena itu, sinkronisasi antara tujuan yang tertulis dalam Anggaran Dasar dengan pilihan kode di sistem OSS harus dilakukan secara cermat.

Klasifikasi Kode KBLI untuk Aktivitas Yayasan

Yayasan umumnya bergerak dalam tiga bidang utama: sosial, keagamaan, dan kemanusiaan.

Namun, dalam sistem KBLI 2020 (yang diperbarui menuju 2025), pembagian ini menjadi lebih spesifik untuk menunjang pengawasan sektoral.

Sektor Keagamaan dan Dakwah

Yayasan yang fokus pada pengelolaan tempat ibadah dan pelayanan jemaah biasanya menggunakan kode yang memungkinkan aktivitas tersebut diakui secara legal untuk mendapatkan insentif atau bantuan dari Kementerian Agama.

-

KBLI 94910 (Aktivitas Organisasi Keagamaan): Digunakan untuk organisasi yang menyelenggarakan layanan langsung di masjid, gereja, kuil, atau tempat ibadah lainnya, termasuk kegiatan retret keagamaan dan biara.

-

KBLI 85450 (Pendidikan Pesantren dan Keagamaan): Khusus untuk yayasan yang menyelenggarakan pendidikan berbasis pondok pesantren atau sekolah tinggi agama.

-

KBLI 94120 (Kegiatan Organisasi Keagamaan): Sering digunakan oleh lembaga dakwah atau ormas keagamaan dalam skala komunitas.

Sektor Sosial dan Kesejahteraan

Bidang ini mencakup pelayanan bagi kelompok rentan, lansia, anak yatim, hingga penyandang disabilitas.

-

KBLI 87101 (Kegiatan Panti Asuhan): Untuk yayasan yang menyediakan akomodasi dan asuhan bagi anak.

-

KBLI 87301 (Kegiatan Rehabilitasi Sosial): Fokus pada pemulihan fisik dan mental bagi PPKS (Pemerlu Pelayanan Kesejahteraan Sosial).

-

KBLI 88991 (Kegiatan Sosial Lainnya di Luar Panti): Digunakan oleh yayasan yang berfokus pada bantuan kemanusiaan umum dan amal.

-

KBLI 88992 (Pengumpulan Dana Keislaman): Spesifik untuk aktivitas pengelolaan Zakat, Infaq, Shadaqah, dan Wakaf (Ziswaf).

Sektor Pendidikan dan Kesehatan

Yayasan yang mengelola institusi formal harus memilih kode yang selaras dengan jenjang pendidikan atau jenis layanan kesehatan yang disediakan.

-

KBLI 85321 (Pendidikan Dasar): Untuk sekolah SD dan SMP yang dikelola yayasan.

-

KBLI 8549 (Pendidikan Lainnya): Cocok untuk lembaga kursus atau pelatihan keterampilan non-formal.

-

KBLI 86903 (Kegiatan Kesehatan oleh Organisasi Sosial): Digunakan untuk klinik sosial atau pusat bantuan medis yang tidak bertujuan komersial penuh.

Studi Kasus Regional: Dinamika Perizinan Yayasan di Kota Bandung

Meskipun sistem NIB bersifat nasional, implementasi operasional yayasan tetap bersentuhan dengan otoritas daerah.

Kota Bandung, sebagai salah satu pusat aktivitas sosial di Jawa Barat, memiliki regulasi spesifik melalui Dinas Sosial dan dinas terkait lainnya.

Persyaratan Izin Operasional Lembaga Kesejahteraan Sosial (LKS)

Yayasan yang bergerak di bidang sosial di Bandung wajib mendaftarkan diri sebagai LKS untuk mendapatkan izin operasional yang berlaku selama tiga tahun.

Tanpa izin ini, yayasan tidak dapat memberikan layanan formal kepada masyarakat meskipun telah memiliki NIB.

| Dokumen Persyaratan LKS Bandung | Detail dan Masa Berlaku |

| Surat Permohonan |

Ditujukan kepada Kepala Dinas Sosial Kota Bandung dengan materai Rp10.000. |

| Akta dan SK Kemenkumham |

Bukti sah status badan hukum yayasan. |

| Profil Lembaga |

Memuat Visi, Misi, AD/ART, dan program nyata yang telah dijalankan minimal 1 tahun. |

| Sarana dan Prasarana |

Foto papan nama, foto bangunan kantor, dan foto kegiatan lapangan. |

| Legalitas Pengurus |

KTP pengurus, pas foto berwarna 4×6 (minimal 4 lembar), dan susunan pengurus. |

| Rekening Bank |

Fotokopi buku tabungan atas nama lembaga (yayasan). |

Peran Rekomendasi Sektoral dan Wilayah

Proses di Bandung sering kali melibatkan rekomendasi berjenjang. Untuk mendapatkan tanda terdaftar LKS tingkat provinsi, yayasan harus mengantongi rekomendasi dari Dinas Sosial tingkat kota/kabupaten terlebih dahulu.

Selain itu, koordinasi dengan aparat kewilayahan (Camat, Lurah, RT/RW) tetap diperlukan untuk memastikan bahwa keberadaan yayasan didukung oleh lingkungan sekitar dan selaras dengan perizinan bangunan gedung (PBG).

Kewajiban Kepatuhan Pasca-Penerbitan NIB 2025-2026

Memiliki NIB bukan merupakan akhir dari perjalanan administratif, melainkan awal dari tanggung jawab pelaporan secara berkala.

Pemerintah menggunakan data pelaporan ini untuk memantau aktivitas ekonomi dan investasi secara nasional.

Laporan Kegiatan Penanaman Modal (LKPM) – Syarat NIB Yayasan

Sering terjadi kesalahpahaman bahwa LKPM hanya untuk perusahaan komersial.

Faktanya, yayasan yang memiliki NIB wajib melaporkan LKPM jika nilai modal usahanya memenuhi kriteria tertentu.

Laporan ini mencakup realisasi modal, penyerapan tenaga kerja, dan hambatan operasional.

| Skala Usaha Yayasan | Nilai Investasi (Tanpa Tanah/Bangunan) | Frekuensi Pelaporan |

| Mikro | < Rp1 Miliar |

Tidak wajib LKPM (opsional). |

| Kecil | Rp1 Miliar – Rp5 Miliar |

Semesteran (Januari dan Juli). |

| Menengah | Rp5 Miliar – Rp10 Miliar |

Triwulanan (setiap 3 bulan). |

| Besar | > Rp10 Miliar |

Triwulanan (setiap 3 bulan). |

Kegagalan dalam melaporkan LKPM dapat memicu sanksi administratif berupa peringatan tertulis sebanyak tiga kali, yang jika tetap diabaikan dapat berujung pada pembekuan hingga pencabutan NIB dan izin operasional yayasan dalam sistem OSS.

Pelaporan Pemilik Manfaat (Beneficial Ownership)

Berdasarkan perkembangan regulasi tahun 2026, yayasan juga dibebankan kewajiban untuk melaporkan Pemilik Manfaat atau Beneficial Ownership (BO).

Hal ini dilakukan untuk menjamin transparansi mengenai siapa pihak yang mengendalikan yayasan atau mendapatkan manfaat utama dari aktivitasnya.

Langkah ini sejalan dengan standar internasional untuk mencegah penggunaan badan hukum dalam aktivitas pencucian uang atau pendanaan terorisme.

Proyeksi Tantangan dan Mitigasi Strategis 2026 – Syarat NIB Yayasan

Menyongsong tahun 2026, yayasan akan menghadapi beberapa pembaruan sistemik yang menuntut adaptasi cepat.

Munculnya KBLI 2025 diprediksi akan mengubah beberapa penomoran kode, terutama untuk unit usaha yayasan yang bersinggungan dengan teknologi digital, seperti platform E-Commerce sosial atau Edutech.

- Migrasi Data KBLI: Yayasan yang didirikan sebelum 2025 harus bersiap melakukan pemutakhiran data di sistem OSS jika terjadi perubahan kode KBLI yang mereka gunakan.Ketidaksesuaian kode dapat menghambat proses perpanjangan izin operasional atau pengajuan fasilitas pajak bagi lembaga sosial.

- Integrasi Amdalnet: Bagi yayasan yang membangun fasilitas fisik dalam skala besar (misalnya kampus terpadu atau rumah sakit tipe A), integrasi sistem Amdalnet 2026 akan mewajibkan pelaporan dampak lingkungan secara digital yang terhubung langsung dengan NIB.

- Digitalisasi Verifikasi Lapangan: Di masa mendatang, verifikasi untuk sertifikat standar risiko menengah tinggi diprediksi akan menggunakan alat bantu digital berbasis lokasi untuk memastikan kesesuaian antara data yang diinput dengan kondisi fisik yayasan di lapangan.

Baca juga: Jasa NIB Yayasan di Tasikmalaya

Kesimpulan dan Rekomendasi Syarat NIB Yayasan

Penerbitan NIB bagi yayasan merupakan tonggak penting dalam profesionalisasi sektor non-profit di Indonesia.

Dalam rentang waktu 2025-2026, NIB bukan lagi sekadar pelengkap, melainkan instrumen utama dalam menjaga kelangsungan operasional dan kredibilitas institusi.

Yayasan harus memastikan bahwa seluruh dokumen legalitas dasar—mulai dari akta notaris hingga NPWP—telah tervalidasi dan siap untuk disinkronkan ke dalam ekosistem OSS RBA.

Bagi pengurus yayasan, sangat disarankan untuk melakukan konsultasi dengan tenaga ahli legalitas guna memastikan pemilihan kode KBLI yang paling sesuai dengan misi organisasi.

Ketelitian dalam mengisi data teknis, pematuhan terhadap aturan tata ruang daerah (khususnya di kota seperti Bandung), serta disiplin dalam pelaporan LKPM akan menjadi faktor penentu dalam menghindari hambatan administratif yang dapat mengganggu misi sosial, keagamaan, dan kemanusiaan yang dijalankan.

Dengan tata kelola perizinan yang tertib, yayasan dapat lebih fokus pada upaya memberikan dampak positif yang berkelanjutan bagi masyarakat.